二世帯住宅に限らず、住居にかかる保障の意味で

火災保険、地震保険に入る人は多いですよね。

火災や水災や地震などの災害に幅広く対応していて

補償を受けられる内容はさまざま。

二世帯住宅に住んだら

- 子世帯、親世帯両方それぞれに火災・地震保険に入らないといけないの?

- 1つの火災保険の加入で済む場合、親世帯・子世帯どちらが負担する?

そんな細かい悩み?のような疑問について経験談を含めて書いてみました。

二世帯住宅の火災保険は建物の所有者が加入する

二世帯住宅を建てて住んだら

親世帯エリア、子世帯エリア両方に対してそれぞれのスペースに対して火災保険に加入しなければいけないのかな?

と思いがちですが

1つの建物につき1保険入る形なので

基本的には、建物の所有者になる人の名義で火災保険、地震保険に加入します。

我が家の場合は、

親の土地に親&子供の名義で建物を建てているのですが

火災保険は子供の名義1名義分で加入しています。

この場合でも、1つの建物なので

親世帯エリアで何かあったときにも火災保険の加入内容で補償をしてもらえます。

火災保険は親世帯・子世帯どちらが払う?

一戸建ての二世帯住宅に住む場合の火災保険は建物の所有者が代表の名義で加入すれば大丈夫と書きましたが

親世帯、子世帯、どちらが負担するのでしょうか?

これは家を建てる段階で、間取りや建物の敷地面積が決まったあとに

火災保険に入る段階で話し合いが絶対に必要なことでしょう。

一般的には建物の所有者が被保険者が入ることになるので

住宅ローンを組む人と同じ人が支払い人になる場合がほとんどなのではないでしょうか?

住宅ローンを組む人となると、親子で住む二世帯住宅の場合は子世帯側の夫婦が組む場合が多いので

子世帯側の名義人が火災保険を契約するということになりますね。

その場合は親世帯に負担してもらいたい場合は

1回目の支払いが始まる前にきちんと

「半分出してほしい!」

など、金銭面の希望のことを話し合いましょう!

1回目の支払いが終わったあとは5年、10年後にまた更新が訪れるので

その時のことも、最初にしっかりと話し合っておかないといけませんね。

我が家の場合ですが、

一緒に同居している義母がかなり無頓着&お金はできるだけ出したくない主義の人なので

火災保険に関しては一切話を触れられたことがありません。

子世帯側からもわざわざ火災保険を折半しようと

言いづらい状況・・・というか

まぁ孫とはいえ、子供の面倒を見てもらって好きなときに出かけさせてもらっているし・・・

など我が家の場合は色々強く言えない引け目もあって

黙って経費として受け入れて火災保険・地震保険に関しては子世帯側の100%負担で支払いをしています。

まぁ固定資産税は

土地は親世帯

建物は子世帯

で支払いをしようと話し合いで決めたのですが

火災保険の存在をそもそも義母は知らないかもしれません・・・笑

二世帯住宅の火災保険は一体いくらかかるの?

我が家の場合の二世帯住宅にかかる火災保険の例を挙げてみます。

ぜひ参考してみてくださいね!

我が家の場合は、

- 川が近くにない

- 山を切り崩して盛り土をしていない造成地

ということが50年住んで分かっているので、

水害に対する補償は付けませんでした。

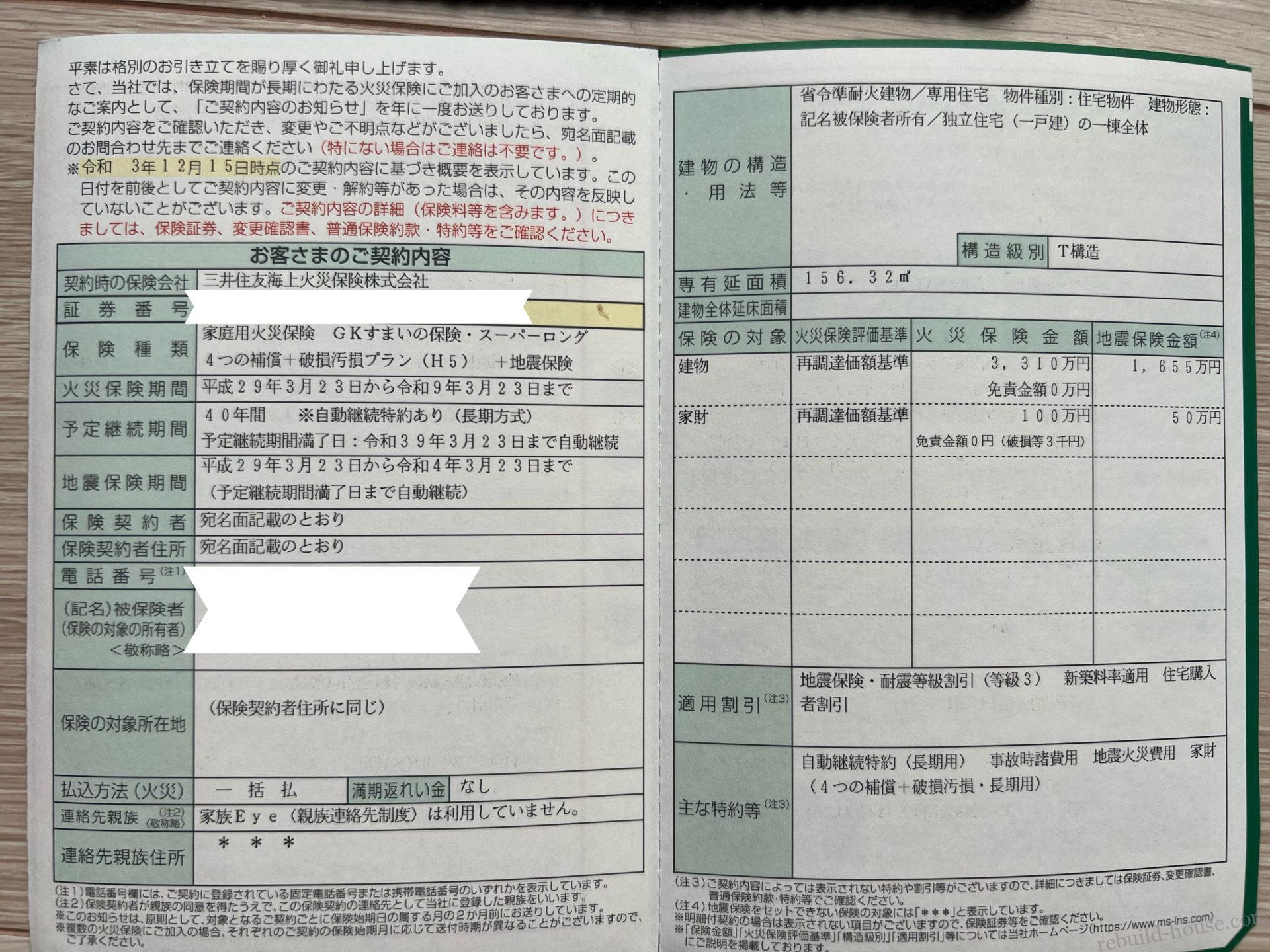

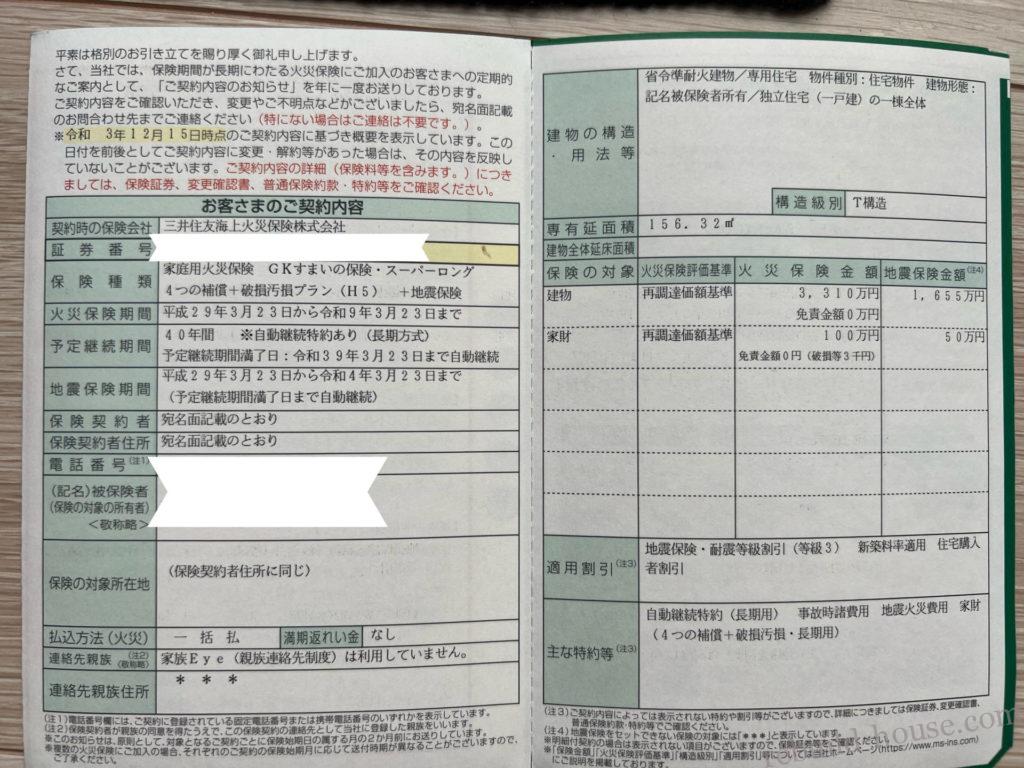

我が家は二世帯住宅を建てたハウスメーカーの提携先の保険会社で火災保険・地震保険に加入しました。

火災保険は10年分、地震保険は5年分を

家を建てた時に支払いました。

地震保険5年分と火災保険10年分で約23万円が

新築時にかかった火災保険の金額です。

お得に二世帯住宅の火災保険に入るにはどうする?

少しでもお得に安く火災保険に入りたい!

っという人は当たり前に多いですよね。

家を建てるだけでお金がかかるので当たり前のことですよね。

少額でも、火災保険を安く抑えたい人は

土地から購入する人には

とにかく災害リスクが少ない土地

で二世帯住宅を建てるというのがおすすめです!

災害リスクがある土地、例えば

- 川や海が近くにある

- 崖がある

- 盛り土をした造成地

などは、台風や地震のときに家に対する被害が心配になるので

地震保険や火災保険の補償内容をたくさんつけたくなってしまいます・・・

我が家のように、山だった場所を造成した盛り土をしていない宅地で川や海が近くにない

という場所なだけで

我が家は、水害補償はつけないでいいや

と補償の数を1つ減らすことができました。

それだけで数万円は変わります。

何十年と住む家なので

長い目で見れば数十万円支払い保険金額が変わりますよね。

あとは

家財保険の中身を見直したり

我が家の場合は、大手ハウスメーカーで耐震構造などがしっかりした二世帯住宅を建てているので

T構造

という耐火構造の種類の建物で

火災保険も非耐火構造のH構造よりも安く設定されています。

家を建てる金額は大手ハウスメーカーは建売りに比べたら高くはつきますが

構造などはしっかりしているので

火災保険・地震保険の金額を抑えられるメリットは

それだけ家自体がしっかりしていて家財なども守られる

という安心につながるので

高い買い物ですがよかったなと思っています。

これから二世帯住宅を建てる人は、ぜひこのあたりも知識をつけて

ハウスメーカー選びや見積もりをしてみてくださいね!